Бенефициар компании:

как выявить теневого владельца бизнеса?

28.02.2026

Ни для кого не секрет, что помимо руководства и участников (акционеров) во многих компаниях существует

так называемый «хозяин бизнеса», или бенефициар (конечный выгодоприобретатель).

В налоговом праве, в сфере борьбы с легализацией незаконно полученных денежных средств бенефициар — роль

в корпоративной структуре, его фактически отождествляют с самой компанией.

В делах о банкротстве слово «бенефициар» используется как один из синонимов лица, контролирующего должника.

В результате бенефициары несут субсидиарную ответственность наравне с руководством и участниками должника,

с той лишь разницей, что у бенефициаров чаще есть активы, на которые можно обратить взыскание.

Опасаясь негативных последствий своего статуса, бенефициары заинтересованы в сокрытии своей связи

с компанией и предпринимают меры, чтобы остаться в тени — прячутся за другими компаниями, доверенностями,

цепочками сделок, иностранными юрисдикциями.

Кто же такой бенефициар и как его установить?

Согласно легальному определению¹, бенефициарным владельцем признается физическое лицо, которое прямо

или через третьих лиц владеет компанией (более 25% в уставном капитале) или имеет возможность контролировать

его действия по иным основаниям.

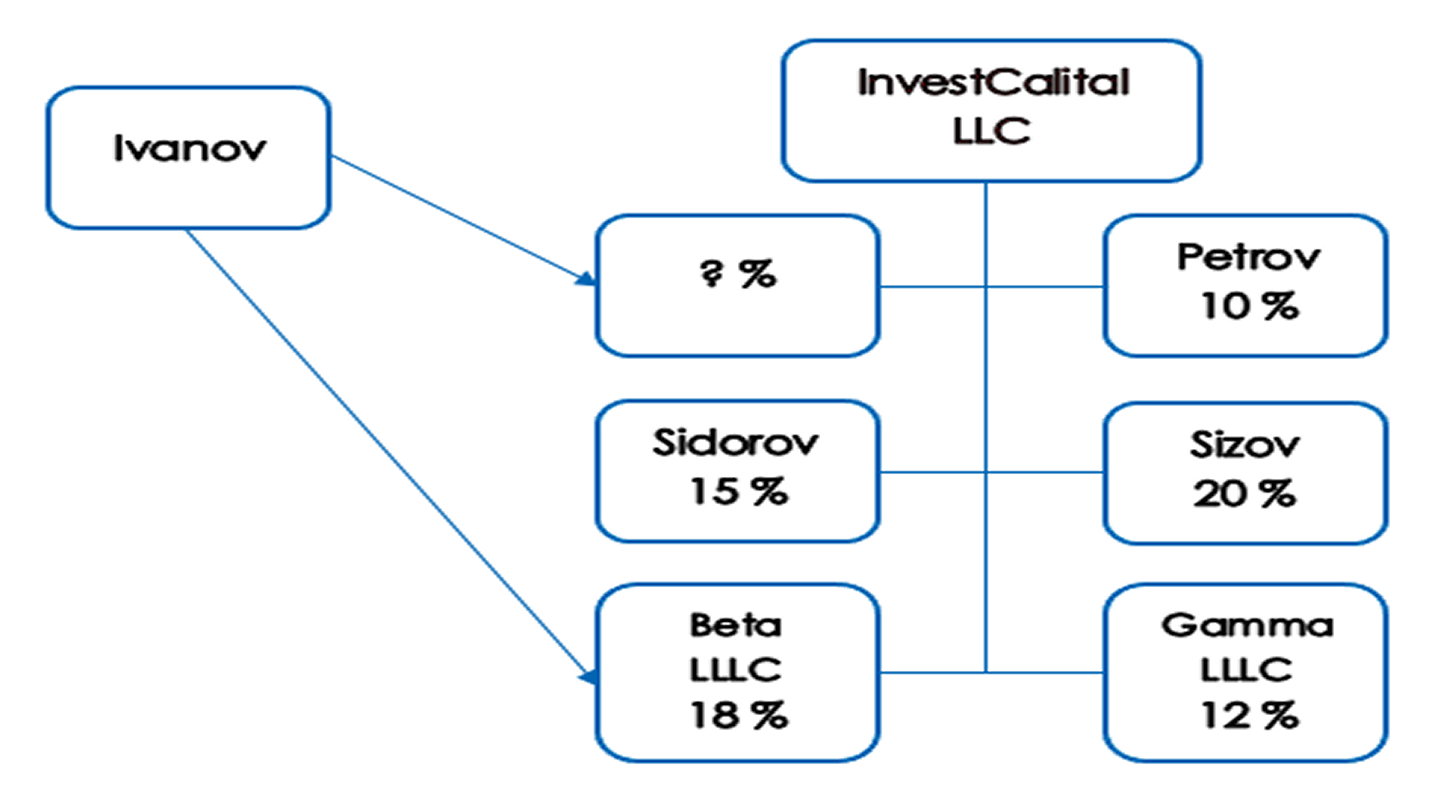

Рассмотрим на примере компании ООО «ИнвестКапитал».

Иванов является бенефициаром ООО «ИнвестКапитал», если:

- Иванову принадлежит 25% в компании.

- Иванову принадлежит 15% в компании и 100% в ООО «Цитадель» – в совокупности он владеет 33%

в уставном капитале компании.

- Иванову принадлежит менее 25% в компании, но по корпоративному договору или доверенности он имеет

право распоряжаться голосами других участников компании.

- Иванов — не участник компании, а залогодержатель долей в компании с правом получения прибыли,

голосования по договорам займа с ООО «Цитадель» и ООО «Гамма» (в сумме 30%).

- Иванов — не участник компании, но контролирует её в силу имущественной зависимости или личных связей

(финансирует компанию, имеет родственные связи с участниками компании).

- Иванов — не участник компании, но он определяет направления деятельности и/или контролирует текущую

деятельность (согласовывает сделки, даёт указания работникам).

Признаки бенефициаров приведены в разъяснениях российских государственных органов, иностранных,

наднациональных органах².

Эти признаки описаны и в судебной практике.

Например, Арбитражный суд Московского округа в одном из дел указал, что «конечным бенефициаром может

выступать бывший член совета директоров, юридически не исполняющий обязанности перед обществом,

но фактически сохраняющий право руководства хозяйственной деятельностью и определения стратегического

развития общества»³.

Верховный Суд выделил признаки контроля бенефициара над должником⁴:

- Действия лиц синхронны без объективных экономических причин;

- Действия должника противоречат его экономическим интересам и ведут к существенному приросту имущества

бенефициара;

- Действия не могли иметь место ни при каких иных обстоятельствах, кроме как при наличии контроля

со стороны бенефициара.

Таким образом, чтобы выявить бенефициара, необходимо не только изучить корпоративную документацию,

но установить всех связанных с ней лиц, оценить экономическую целесообразность действий компании,

использование активов, выбор контрагентов и поведение в процессе заключения и исполнения договоров.

¹ ст. 3 ФЗ от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных

преступным путем, и финансированию терроризма».

² Информационном письмо Росфинмониторинга от 04.12.2018 № 57, Письмо ФНС от 16.08.2017 №

СА-4-18/16148@, Рекомендации международной группы разработки финансовых мер борьбы с отмыванием денег

(FATF GAFI) от 2014 № 24 и № 25, п.п. 12, 13 Директивы ЕС № 2015/849/ЕС.

³ Постановление Арбитражного суда Московского округа от 26.12.2016 по делу № А4056167/2016

⁴ Определение СКЭС Верховного Суда РФ от 15.02.2018 № 302-ЭС14-1472 по делу № А19-1677/2013.